Nécessaire restructuration des compagnies aériennes : les cas d’Air France et de Lufthansa

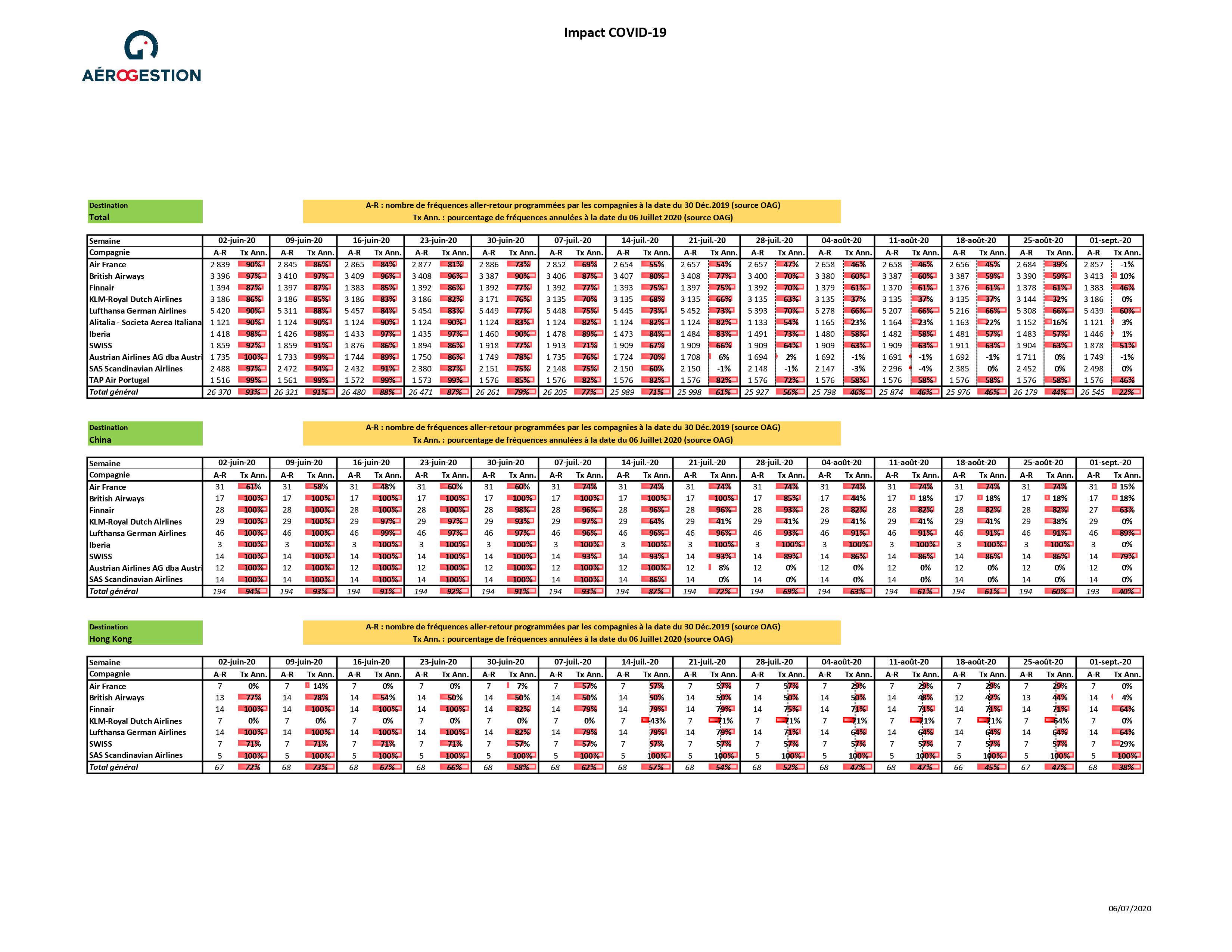

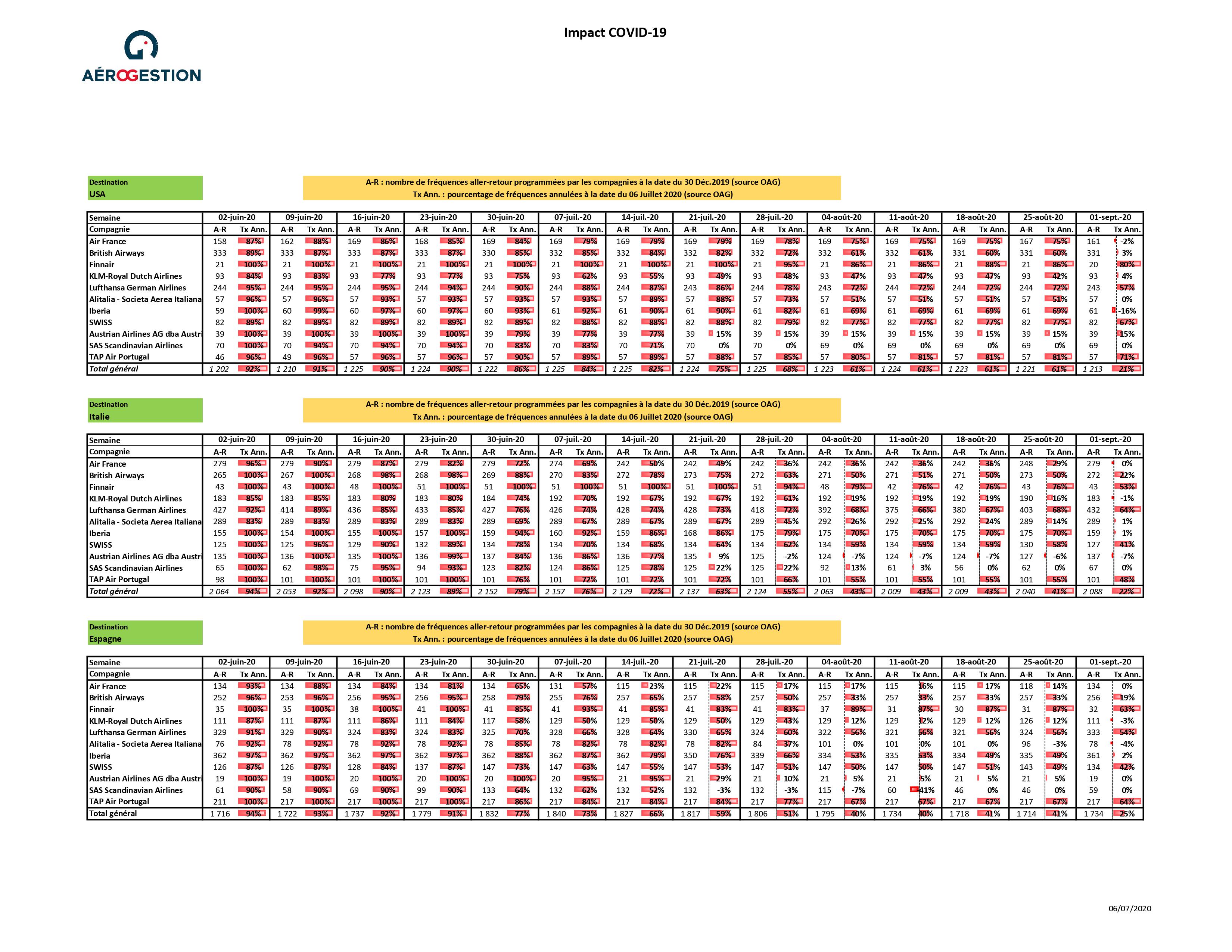

La reprise du trafic aérien : elle s’est amorcée en juin 2020 sur des bases très progressives et modestes : 93% de vols annulés, parmi notre panel de compagnies européennes, sur la 1ère semaine de juin et encore 87% sur la 4ème semaine.

La tendance à la reprise s’accélère sur le début du mois de juillet :

- En date du 06 juillet 2020, (source OAG « Official Aviation Guide of the Airways »), 23% de l’offre internationale [1] des compagnies européennes est assurée sur la semaine du 07 au 13 juillet 2020 par rapport à la référence des programmes de vols établis par les compagnies aériennes avant la pandémie de Covid-19 (fin décembre 2019).

Soit 10 points de mieux que la 4ème semaine de juin :

- Les destinations intra-européennes du Sud de l’espace européen retrouvent un peu de vigueur avec l’Espagne et l’Italie pour lesquelles le taux de vol annulé « tombe » respectivement à 73% et 76%.

Mais un marché long-courrier encore atone :

16% des vols prévus vers les Etats-Unis sont assurés, seulement 7% vers la Chine.

La récente décision de l’Europe – fin juin – d’invalider la réouverture de ses frontières extérieures à compter du 1er juillet aux Etats-Unis, Russie et Turquie continuera à maintenir cette raréfaction de l’offre long-courrier.

L’ouverture européenne à la Chine et ses touristes est conditionnée à une réciprocité, dont l’obtention diplomatique apparaît peu probable à court terme.

Nécessaire restructuration :

Les compagnies aériennes sont inéluctablement conduites à engager de profondes mutations face à cette situation inédite.

« 2020 annus horribilis »

- Pertes abyssales de 23 milliards d’euros en 2020 pour le secteur aérien européen (selon l’IATA, Association Internationale du Transport Aérien)

- PIB européen revu à la baisse à -8,3% par la Commission Européenne (contre -7,4% auparavant) et 30 millions d’emplois perdus en OCDE pour l’année 2020.

- La CNUCED (Conférence des Nations Unies pour le Commerce Et Développement) estime – dans son scénario intermédiaire – qu’une interruption du tourisme international de huit mois génère un manque à gagner de 2.200 milliards de dollars pour le secteur du tourisme et secteurs liés, soir 2,8% du PIB mondial, avec cinq pays européens parmi les plus touchés en valeur absolue (après les Etats-Unis, la Chine et la Thaïlande)

- Pandémie de Covid-19 encore en forte expansion: Plus de 10 millions de cas déclarés au 29 juin, près de 12 millions en date du 08 juillet.

Malgré des scénarii de reprise solide du PIB dès 2021 (la Commission Européenne le 07 juin l’a révisée à +5,8% pour son espace), de nombreuses compagnies aériennes envisagent que le demande ne retrouve son niveau de 2019 qu’en 2023 voire 2024.

Parallèlement, les aides mobilisées aujourd’hui par les Etats pour sauver leurs compagnies aériennes pèseront demain sur les comptes de celles-ci :

- les réductions de coûts sont impératives et leur mise en œuvre nécessairement immédiate, formalisées par un plan à moyen terme, jusque 2023.

Qu’en est-il pour Air France-KLM et le groupe Lufthansa ?

Plan de reconstruction « Vesta » pour le groupe Air France

Il sera officiellement présenté fin juillet, avec celui d’Air France-KLM.

- Restructuration du réseau domestique d’Air France: sa filiale régionale Hop ! est la plus fortement impactée, avec de nombreuses lignes transversales non rentables supprimées ou transférées à la filiale Transavia aux coûts plus serrés, des lignes radiales d’Air France au départ d’Orly vers Bordeaux et Nantes fermées dans le cadre de l’engagement de la compagnie à diviser par deux d’ici à 2024 l’émission de CO2 sur son réseau domestique

- Un volet social d’envergure avec plus de 7.500 départs: un taux de suppression d’effectifs de 17%, équivalent à celui de Lufthansa, inférieur à celui d’autres compagnies européennes, proche de 30%, pour British Airways (-12.000) ou EasyJet (-4.500).

- Un effort conséquent pour la filiale Hop ! avec 1.000 suppressions de postes, soit 42% de l’effectif actuel, pour 6.500 suppressions chez Air France (soit 16% de son effectif actuel de 41.000 employés), dont 3.500 départs naturels programmés d’ici fin 2022.

- Le personnel navigant est concerné : accord de rupture conventionnelle collective (RCC) pour 430 pilotes, soit 10% de l’effectif actuel et en cours de négociation pour plus de 1.500 navigants commerciaux (hôtesses et stewards).

- Une prochaine recapitalisation d’Air France ?Pour éviter une cessation de paiements à l’instar de nombreuses autres compagnies, Air France a pu bénéficier d’un prêt à hauteur de 7 milliards d’euros, dont 3 octroyés par l’Etat français et 4 via un pool bancaire, garantis par l’Etat.

Au regard de la situation bilantielle, il est envisagé une possible nouvelle injection de fonds publics à l’automne pour une recapitalisation du groupe Air France-KLM.

Plan global de restructuration « ReNew » pour le groupe Lufthansa

Un premier volet a débuté mi-avril avec les décisions de la disparition de la filiale Germanwings et d’une réduction de flotte à terme de 100 appareils et la récente approbation des aides des Etats allemand, suisse et autrichien en faveur des compagnies Lufthansa, Swiss et Austrian Airlines.

Le plan de restructuration baptisé « ReNew » prévoit de nouvelles mesures jusqu’à la fin de l’année 2023.

- Réduction de 20% des postes de direction et allègement de la structure d’administration de 1.000 postes, avec une accélération du processus de transformation de Lufthansa en entité commerciale

- Mise en œuvre des décisions déjà entérinées de la réduction des sous-flottes et réduction de moitié du plan d’investissement en nouveaux avions (80 maximum)

- Objectif de suppression de 22.000 postes, soit 16% des effectifs totaux : des négociations sont en cours avec les partenaires sociaux pour éviter au maximum les licenciements secs.

A l’énoncé de toutes ces mesures, le constat est clairement établi d’une ampleur sans précédent des plans de restructuration des compagnies aériennes :

- La situation économique – et plus particulièrement celle du secteur aérien et du tourisme – l’exige !

- Ces plans suffiront-ils à sauver et pérenniser toutes les compagnies aériennes ?

- Quid des plus fragiles avant même la pandémie de Covid-19 ?

Cela fera l’objet de notre prochain point…

[1] Offre internationale exprimée en sièges offerts au départ des plateformes aéroportuaires principales ou « hubs » des compagnies européennes (11 compagnies dans notre panel)

Laisser un commentaire